[char no="1" char="仁ベコ"]どーも、仁(じん)ベコです(^^)/[/char]

新型コロナウィルスが流行してから長い期間、僕らは苦しめられています。

健康はもちろん、仕事、趣味、イベント、友人との交流、愛する人との一時…。

いろんな面で自分らしい生き方が難しくなってしまいました。

そして何より深刻なのは、「お金」です。

今まで普通に行われてきた経済活動が一変しましたね。

経済が落ち込むという事は、自分の資産も脅かされることになります。

そんな中、1通のメールが届きました。

それが今回取り上げるファイナンシャルアカデミーの「今&未来の家計防衛術」 です。

ご興味のある方は是非最後まで目を通して頂ければと思います。

※現在この講座は終了しておりますが、とても有意義な講座でしたので記事として残しておきます。

| 販売者 | 日本ファイナンシャルアカデミー株式会社 |

|---|---|

| 住所 | 〒100-0005 東京都千代田区丸の内3-1-1国際ビル2F |

| メールアドレス | info@jfa.ac |

| 電話番号 | 0120-104-384 |

ほんじは、よろすぐ!

「今&未来の家計防衛術」のファイナンシャルアカデミーとはどんな会社か

ファイナンシャルアカデミーはお金の学校です。

株式投資スクール

外貨投資・FXスクール

投資信託スクール

お金の教養スクール

定年後設計スクール

ファイナンシャルアカデミーは上記の6つのメインセミナーを軸に、お金について学ぶ事ができます。

一言で表すと、「独立系」として日本最大級の総合マネースクールです。

2002年に設立し、19年目を迎えようとしています(2020年12月現在)

述べ受講者数は56万人(受講案内パンフレットより)と、さすが日本最大級を謳っている事はありますよね(^^♪

さて、そのファイナンシャルアカデミーの持つこだわりが「絶対的な中立性」であります。

世の中いろんなマネースクールがありますが、結局のところ金融商品を売るための導線となっているようです(; ・`д・´)

その点ファイナンシャルアカデミーは「お金について正しい知識を身に付ける学校」ですので、おススメの金融商品はコレです!といった案内はしておりません。

また、経済、法務、教育、金融の4つの分野の有識者に定期的に監査を受けながら学校を運営をしています。

ファイナンシャルアカデミー「今&未来の家計防衛術」はこんな人におススメ

今回の講座では、「今すぐやるべきこと編」と「未来に向けてやるべきこと編」の2部構成で、このコロナ禍、あるいはどんな事が起こっても負けない家計の見直し方を学ぶ事ができます。

・今回のコロナを機に本気で家計改善をしたい

・お金について学ぶ足掛かりにしたい

と考えている人におススメできる講座となっております('◇')ゞ

しかもなんと、通常1000円の受講料が無料になっております!

これを機に是非お金と向き合ってみてはいかがでしょうか?

ファイナンシャルアカデミー「今&未来の家計防衛術」の無料動画を視聴してみた

登録方法は簡単で「名前」「ふりがな」「メールアドレス」を入力していくだけです。

登録したメールアドレスに上記のメールが送られてきました。

“本日から7日間”とあるように、期間限定の動画になりますので、見逃さないように気を付けて下さい(^o^)丿

リンクからページに飛びます。

新型コロナウイルスによるいわゆるコロナショックで世の中がどう変わっているのかというお話しから始まる今回の動画。

講師はファイナンシャルアカデミー認定講師の小野原薫氏です。

[char no="1" char="仁ベコ"]では、実際にどんな講義なのか見てみましょう[/char]

「今&未来の家計防衛術」今すぐやること編、目の前の家計を守るための3つの鉄板ルール

家計を客観的に把握する

今の家計の状態を数字化して客観的に見てみる事が重要だと言います。

皆さんは家計簿つけてますか?

僕は今まで何回かやる気満々で始めましたが、いつも2週間で飽きてしまいます(;´∀`)

そんなおさぼりさんでも、もう少し簡略化して、まずは1ヵ月数値化してみる方法を教えてくれます。

そうして客観的に数字を見ていくと、なんとなく生活の“クセ”が分かってくるそうです。

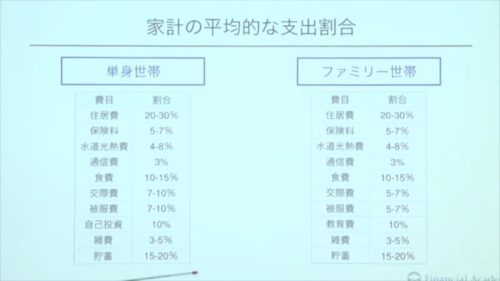

そのクセと「家計の平均的な支出割合」を比べてみて、自分の方が平均より上回っているとき、自覚があるか考えるそうです。

以下がその家計の平均的な支出割合です。

ちょっと見にくいので以下に書き出します。

| 単身世帯 | ファミリー世帯 |

| 住居費 20‐30% 保険料 5‐7% 水道光熱費 4‐8% 通信費 3% 食費 10‐15% 交際費 7‐10% 被服費 7‐10% 自己投資 10% 雑費 3‐5% 貯蓄 15‐20% | 住居費 20‐30% 保険料 5‐7% 水道光熱費 4‐8% 通信費 3% 食費 10‐15% 交際費 5‐7% 被服費 5‐7% 教育費 10% 雑費 3‐5% 貯蓄 15‐20% |

この時点で「平均より高いんだー。自覚ないなー。」と思ったものに関しては、支出を大幅に削減できる可能性があるのだそうです。

つまり、自覚がないという事は、自覚することで支出を減らす努力が出来るという事です(*‘∀‘)

逆に、「食材は国産のみにこだわりたい!」「教育にはお金をかけてあげたい!」など、自覚があるものに関してはそのままにして、他の品目を減らして収支を合わせる事が大事だと言います。

これ、僕も覚えがあります。

趣味にかけるお金を増やす際に、主に貯金を調整してました。

…これじゃ貯まらんですよね(;´∀`)w

イギリスの歴史・政治学者シリル・ノースコート・パーキンソンが「パーキンソンの法則」を提唱しました。

これの第2法則に

“支出の額は、収入の額に達するまで膨張する”

というものがあります。

つまり、「稼いだ分だけ使っちゃうよー」という事は自然なことなのだそうです(;´・ω・)

家計と向き合う時はまずはお金をキープする力を身に付けることが重要だと小野原氏は言います。

まずは家計の健康状態を実際の数字で図ろう

固定費を今すぐ見直す

「大切なのは、優先順位をしっかりつけて効果的に支出を減らしていく事」

これがなかなか難しい…

と思っている方も、やみくもに節約していませんか?

というのも、節約するにも“優先順位”があるそうです。

②効果が持続する>効果が持続しない

③我慢が不要>我慢が必要

この3つのポイントで優先順位を付けていきます。

つまり、「固定費」です。

例えば住宅費、例えば生命保険。

これらは上記3つのポイントに当てはまる支出と言えます。

ここで食費を削ると考えてみましょう。

金額は大きいですか?

うーん、人によってはそうかもしれませんね(^^;

効果は持続しますか?

1日500円で済ませるとなると…簡単に痩せてしまいますね(ヽ''ω`)

我慢が不要ですか?

食べなきゃ生きられませんし、一袋20円のもやしオンリーの生活は常人では厳しいものがあります(´;ω;`)ウッ…

という事で、食費を大きく削る事はなかなか難しいということです。

つまり、3つの問いかけに該当するものに関しては削減する余地があります。

特に住居費は支出が多い品目なので、削減効果が大きいと言えます。

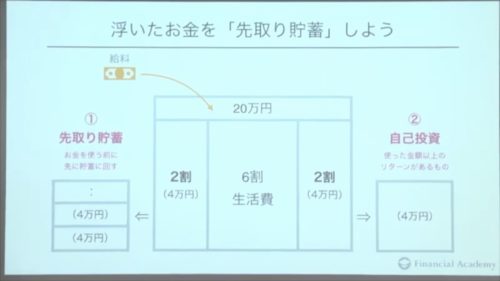

続けて小野原氏は「先取り貯蓄」を必ずやってほしいと言います。

先取り貯蓄とは何かと言いますと、“給料日に自動で積立に回し、残ったお金で生活する事”です。

強制的に貯金に回してしまえ!ってことですね('◇')ゞ

お金が貯まる人はほぼほぼこの手法を取っているそうです。

その貯蓄額は収入の2割!

月収が20万だとすれば、月4万円を貯金することになります。

く~厳しい~!!( ˘•ω•˘ )

さらに、月収のうち2割を自己投資に回してほしいそうです。

1円も残さないくらい使い切る事が大事だそうですが、投資先は「使った金額以上のリターンがあるもの」に限ります。

例えば、将来の海外勤務で収入を上げられる環境にいるのであれば、今のうちに英語を勉強しておく。

例えば、今よりも収入の多い職業に転職するために資格の勉強をする。

などが挙げられます。

自分にお金を掛けて知識やスキルという資産を溜めていくことが将来的に利益を生むという事ですね(^^♪

固定費を見直して、浮いたお金を「先取り貯蓄」しよう

社会保障について正しく知る

〇社会保障制度とは

私たちは1人ひとりが自らの責任と努力によって生活を営んでいるのですが、病気やけが、老齢や障害、失業などにより、自分の努力だけでは解決できず、自立した生活を維持できなくなる場合も往々にして生じます。このように個人の責任や努力だけでは対応できないリスクに対して、相互に連帯して支え合い、それでもなお困窮する場合には必要な生活保障を行うのが、社会保障制度の役割です。

社会保障制度は、私たちの生活を守るセーフティネットの機能を持っています。私たちの生活を生涯に渡って支え、基本的な安心を与えています。

社会保障制度は、具体的には「社会保険」、「社会福祉」、「公的扶助」、「保健医療・公衆衛生」を総称したものです。

引用元:知るぽると

「日本の制度って言い回しも分かりにくくて、ややこしくてわかりにくいよなぁ…」

と思っている方もいるかもしれません。

僕はそうですw

しかし、この制度から目を背ける事で、自分の知らず内に損しているかもしれません。

小野原氏曰く、そもそも日本というのはたくさんの社会保障に恵まれた国なのだそうです。

例えば、社会保険の中の「健康保険」を取り上げると、以下のような場面で利用する事が出来ます。

引用元:協会けんぽ

例えば、「高額療養費」は、高額な医療費を支払ったときは高額療養費で払い戻しが受けられます。

とは言え、一時的に多額の治療費を払わなくてはならないので負担ですよね(;´・ω・)

そんな時は、「限度額適用認定」。

医療費が高額になりそうなとき「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヵ月 (1日から月末まで)の窓口でのお支払いが自己負担限度額までとなります。

僕の経験談になりますが、10月に家族が救急搬送されて、緊急入院となりました。

その時、病院の窓口のスタッフが「限度額適用認定」について教えてくれたので、支払いの際に大きな出費にならなくて済んだという事がありました。

それまで全く聞いたことのない制度だったので、知らない事って多いんだなぁ…としみじみ思いました。

話しはそれましたが、他にも「傷病手当金」「海外療養費」「埋葬費」なんてものもあります。

各都道府県にもいろんな制度があります。

動画では東京都を例に挙げておりますが、僕の住んでいる福島県だと「福島県住宅用太陽光発電システム補助制度 」「来て ふくしま 住宅取得支援事業 」「起業家チャレンジ応援事業」などなど、お金の面で優遇されるものが多数あります。

このように、自分の住んでる県や市も、調べてみると意外と知らない制度が身近にあるんです(^^)/

セーフティネットである社会保障制度にアンテナを張ろう

「今&未来の家計防衛術」未来に向けてやるべきこと編、未来の家計を明るくするための3つの鉄板ルール

マネープランをしなやかにする

小野原氏は言います。

「新型コロナだけではなく人生には想定外な事が沢山あります」

どんな事が起こってもすぐ対応できるようなお金の流れを作っておく必要があるわけです。

ここでは、iDeCo、NISA、個人年金保険を比較すると、どれが一番しなやかなマネープランになるのか。

また、住宅ローンの繰り上げ返済はした方が良いのかどうかが問われます。

結果的には、手元に自由にできるお金を持っていた方が、あるいはすぐに現金化できるようにしておくことが、しなやかなマネープランを形成できるという事でした。

お金を何処かに預ける時、何かあった時にすぐ現金化出来るかなという視点が大事だと締めくくっています。

想定外を想定し、常にお金の「流動性」を確保しておこう

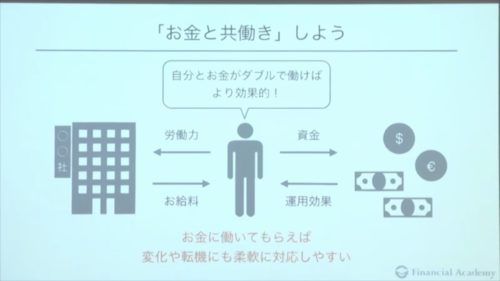

投資信託でお金と共働きする

「収入が増えない中でも未来に向けてできることを考える時にはお金に働いてもらう、つまり資産運用するという発想が大切」だと小野原氏は言います。

お金そのものが着地点というわけではなく、そこからさらに働いてもらうという発想は、素人の僕にとってなかなかないモノでした。

また小野原氏によると、「お金と共働きすれば、複数の収入口があるので安心」と言います。

これを聞いて、僕はある種お金を神格化し過ぎていたなと思いました。

よくよく考えてみれば、お金というものは何かモノを得る、サービスを得るなどの際にやり取りする「道具」なんだなぁと思います。

であれば、その道具を使ってモノやサービス以外にさらにお金をえる手段にしたって良いわけですよね(;´∀`)

話しは普通預金の預金金利について進んでいきます。

その利率なんと0.001%。

100万円銀行に預けたとしても、1年後には10円しか利益が出ません( ˘•ω•˘ )

対して、ルールをきっちり学んだ上で投資にお金を使うことで、しっかりと資産を増やすことが出来るそうです。

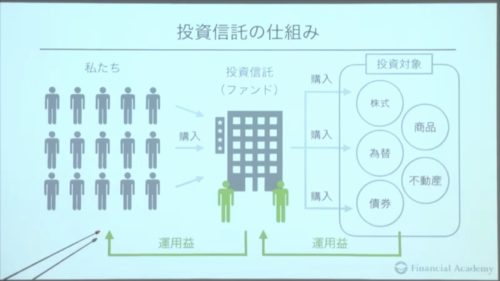

そこで紹介しているのが投資信託です。

〇投資信託とは

投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用しその運用の成果として生まれた利益を皆さんに還元するという金融商品です。

引用元:楽天証券

動画では図を用いながら丁寧に説明してくれています(^^)/

さて、投資信託の特徴は大きく3つだそうです。

②プロが運用してくれる

③一人では投資しにくいものに投資できる

③に関しては、先進国や新興国といった外国の株にたいしても幅広く投資できるという意味です。

そして、投資信託の最大の強みは「毎月一定額を自動で積立できる」というところにあります。

つまり、ちゃんとした投資信託を選べば、ほったらかしにしていても資産を形成できる可能性が大ということです。

しかもこのコロナショックの今は、世界的にも色んな商品を買いやすい“大バーゲンセール”のような状態になっていると言うのです。

「でも、ちゃんとした投資信託ってどうやって選ぶの?」

という方もご安心を(^^♪

これを学ぶためにファイナンシャルアカデミーでも投資信託のコースが用意されております。

バーゲンセールの今こそ、お金と共働きをスタートしよう

株式投資でチャンスをキャッチする

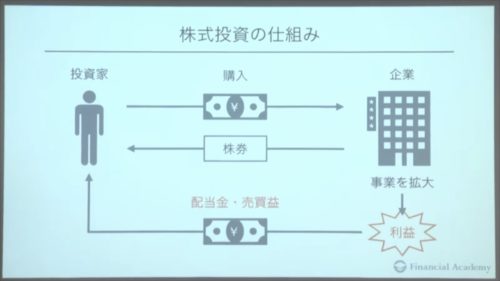

〇株式投資とは

企業が事業資金を集める方法の一つとして「株式」の発行があります。株式を購入(企業に資金を提供)した「株主」は発行会社の出資者(オーナー)の一員となります。株主は、企業に出資する対価として、株主総会で議決する権利(議決権)や配当金・株主優待を受け取る権利などを得ることができます。

引用元:みずほ証券

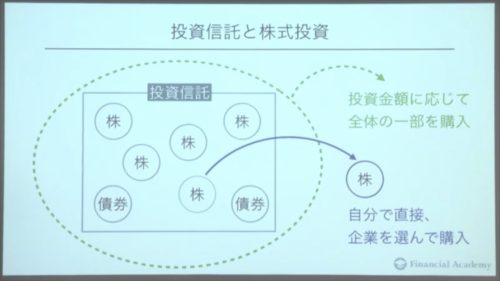

投資信託と株式投資の違いについてもここで述べられております。

投資信託は「箱買い」、株式投資は「選んで買う」みたいなもんですかね(・∀・)

株式投資の魅力は以下の3つだと言います。

②株主優待を楽しめる

③生活の中からヒントを探せる

③は世界情勢を鑑みて、自分の嗅覚で探してみる宝探しのような感覚なんだそうです。

しかし、もちろんそんなに簡単には見つかりません。

想像力を膨らませて、予測して、会社の業績を見て判断していくのだそうです。

なかなか難しそうです(;´∀`)

実際、勉強しないまま株式投資をすると80%の人が失敗してしまう世界だといわれているようです。

失敗する人のパターンとしては以下の3つ

②売る基準がない

③下落に備えていない

つまり、株式投資のルールが分かっていないから、ということなのでしょう。

小野原氏は、株式投資で失敗しないたいめの大切な事として「感覚や断片的な知識で取引するのではなく、体系的な知識をもとに正しい判断を続ける」ことだと言います。

ファイナンシャルアカデミーでも株式投資のコースが用意されています。

株式投資の最大のリスクは「無知」、正しい知識でチャンスをつかもう

ファイナンシャルアカデミー「今&未来の家計防衛術」の感想

今回の講座では、流行中の新型コロナを始め、毎年のように起こる災害、または各人における想定外の出来事があった際、柔軟に対応できるような家計の見直し方を学ぶ事ができました(^^)

ファイナンシャルアカデミーの各講座のエッセンスをギュッとしたような内容でしたが、とても分かりやすく、お金に関する考え方を網羅的に学べるものとなっておりましたね(^^♪

「今すぐやるべきこと」と「未来に向けてやるべきこと」を順に講義してもらえるので、どういったプロセスでお金を貯めて、資産運用に繋げていくのか、スムーズに理解できるような構成でした。

詳しい知識やテクニックは別途専用の講座を受ける必要はありますが、まずは「今&未来の家計防衛術」でファイナンシャルアカデミーの講座がどのように行われるのか、その雰囲気を味わうのも良いかと思います('ω')ノ

まとめ

今回は、ファイナンシャルアカデミー「今&未来の家計防衛術」について解説してみました。

お金に関する事って、意識しなければなかなか学ぶ機会ってないものですよね(´・ω・`)

どの程度の期間かはわかりませんが、通常1000円の講座が無料で視聴出来ますので、これを機に想定外のできごとに負けないお金の考え方に触れてみてはいかがでしょうか?(・∀・)

※この講座は現在終了しております。

今回の記事が読んでいただけた貴方にとって有益なものになっていれば幸いです(^^)/

仁ベコでした。

したらばな!

仁(じん)ベコ無料相談受け付け中です

「副業って色々面倒じゃない?」

「本業も副業もやってて寝れるの?」

「初心者でも出来るの?」

などなど、どんなご相談でも結構です!

少しでもあなたのお力になれるよう尽力致します(^^♪

仁(じん)ベコの副業メルマガ

皆様が一歩踏み出せるような、副業や資産形成に関するお役立ち情報発信していきます!

記事では書かない事も語っちゃいますよ~( *´艸`)