[char no="1" char=]どーも、仁(じん)ベコです(^^)/[/char]

働き方改革や、新型コロナウイルスの影響などにより、副業をされる方も増えていますね。

しかし、ちょっと待って。

「確定申告」を見落としてはいませんでしょうか?

個人事業主として働き始めたあなたには、副業での収入を申告する義務が毎年発生してきます。

そこで今回は、【初心者必見】副業の確定申告!誰でも出来る青色申告をご紹介致します!

ほんじは、よろすぐ!

確定申告とは

- 日本の租税に関する申告手続を言い、次の諸点を指す。

- 個人が、その年1月1日から12月31日までを課税期間として、その期間内の収入・支出、医療費や扶養親族の状況等から所得を計算した申告書を税務署へ提出し、納付すべき所得税額を確定すること

- 法人が、原則として定款に定められた事業年度を課税期間としてその期間内の所得を計算した申告書を税務署へ提出し、納付すべき法人税額を確定すること

- 消費税の課税事業者である個人又は法人が、課税期間内における消費税額を計算した申告書を税務署へ提出し、その納税額を確定すること

なお、労働保険の年度更新で前年度の保険料の申告も確定申告と呼ばれるが、ここでは割愛する。 一般に確定申告といえば、個人納税者の所得税の申告手続きを指すことが多い。引用元:wikipedia

…なんか、難しいこと書いてありますね(^^;

ざっくり言いますと、一年間の所得を自分で計算、申告、納税する作業ですね(^^)/

なんのために行うの?

シャウプ勧告

GHQの要請によって1949年(昭和24年)に結成された、カール・シャウプを団長とする日本税制使節団(シャウプ使節団)による日本の租税に関する報告書である。1949年(昭和24年)8月27日付と1950年(昭和25年)9月21日付の2つの報告書からなり、日本の戦後税制に大きな影響を与えた。

引用元:wikipedia

国税庁のホームページにもなかなか興味深い資料がありました。

日本の税制度はこのシャウプ勧告を基本体系にして整えられてきたもので、「申告納税制度」です。

申告納税制度とは、税を支払うべき国民が自ら申告して税額を確定させる制度です。

なぜこんな形をとっているのか?というと、ここからは私見も入るのですが、シャウプ勧告の考察の中に基本理念は「課税を公平に真摯に追求し、税の持つ富の再分配機能を最大限に発揮させることであった」とあります。

その中に「シャウプ勧告の租税制度は、国民が税負担を感じ納税することで税の使途などに関心を持ち、納税意識を高め、応能負担の原理原則に基づく公平に合致するとともに富の再配分機能を有する」という一文があります。

つまり、国民全体が納税による負担を感じることで税金の使い方について考えるようになり、より納税を意識するようになり、公平の基に集まった税金を国民の生活のために反映する。

といったところでしょうか。

現行の税制度がシャウプの租税制度を基本としているところから、この「申告納税制度」という形を取っていることも納得できますね('◇')ゞ

グダグダ述べましたが、まとめますと、「結局は国民の生活を維持、あるいは良くするお金だけれども、まずはそれを集めるために税制度があり、それは申告制なので、確定申告を行ってくださいね」という事ですね。

国を運営するために必要な税制度ですが、「公平性」を理念に置くような崇高なものとは思いませんでした(;'∀')

国会のみなさんには是非ともその崇高な理念の基に税金の使い方を精査してほしいものです。

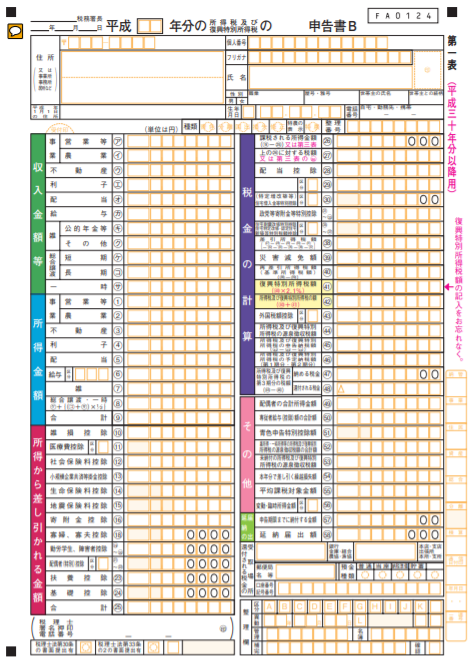

確定申告書

所得税の確定申告書にはAとBがあります。

引用元:国税庁

申告書Aは給与所得者であるサラリーマンやパートの方が使用するもので、Bは所得に関わらずだれでも使用出来るため、個人事業主やフリーランスの方はコチラを使用します。

次項で説明する青色申告、白色申告どちらの場合でも使用します。

なお、申告書BはAに比べて記載内容が多く複雑になってます。

確定申告の種類

大きくわけて「青色申告」と「白色申告」の2つに分けられます。

〇青色申告

我が国の所得税は、納税者が自ら税法に従って所得金額と税額を正しく計算し納税するという申告納税制度を採っています。

1年間に生じた所得金額を正しく計算し申告するためには、収入金額 や必要経費に関する日々の取引の状況を記帳し、また、取引に伴い作成したり受け取ったりした書類を保存しておく必要があります。

ところで、一定水準の記帳をし、その記帳に基づいて正しい申告をする人については、所得金額の計算などについて有利な取扱いが受けられる青色申告の制度があります。

青色申告をすることができる人は、 不動産所得、事業所得、山林所得のある人です。引用元:国税庁-青色申告制度-

〇白色申告

我が国の所得税は、納税者が自ら税法に従って所得金額と税額を正しく計算し納税するという申告納税制度を採っています。

1年間に生じた所得金額を正しく計算し申告するためには、収入金額や必要経費に関する日々の取引の状況を記帳し、また、取引に伴い作成したり受け取ったりした書類を保存しておく必要があります。

青色申告者については、一定の要件を備えた帳簿書類を備え付け、記録し、保存するよう定められていますが、白色申告者に対しても、記帳制度や記録保存制度が設けられています。

また、確定申告書を提出する場合には、総収入金額や必要経費の内容を記載した書類(収支内訳書など)の添付が必要になります。

まず「青色」、「白色」という呼ばれ方ですが、用紙の1枚目の色が各々青、白であったからだそうです。

引用元:国税庁

視覚的に分かりやすいので定着したんでしょうね(^^)

以前は“青色申告は難しい”、”白色は簡単”と思われていたようですが、平成26年にすべての事業者に対して帳簿義務が課された事で、現在は大差はないそうです。

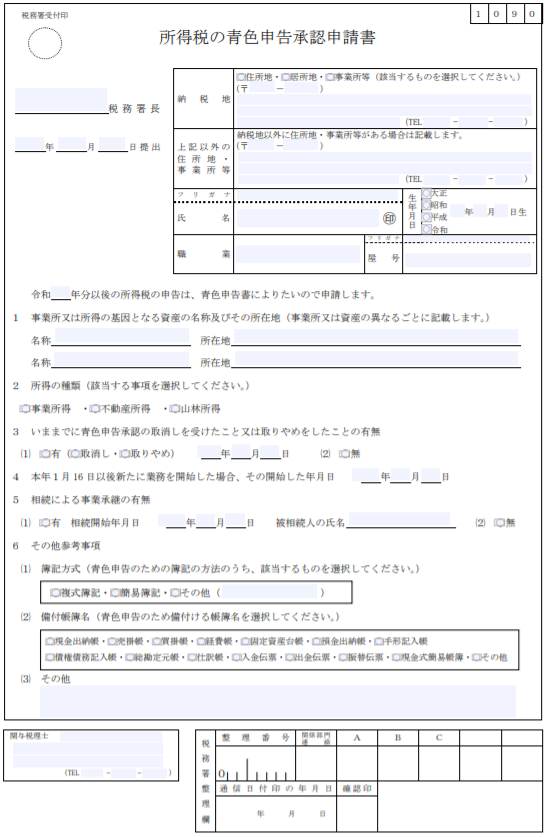

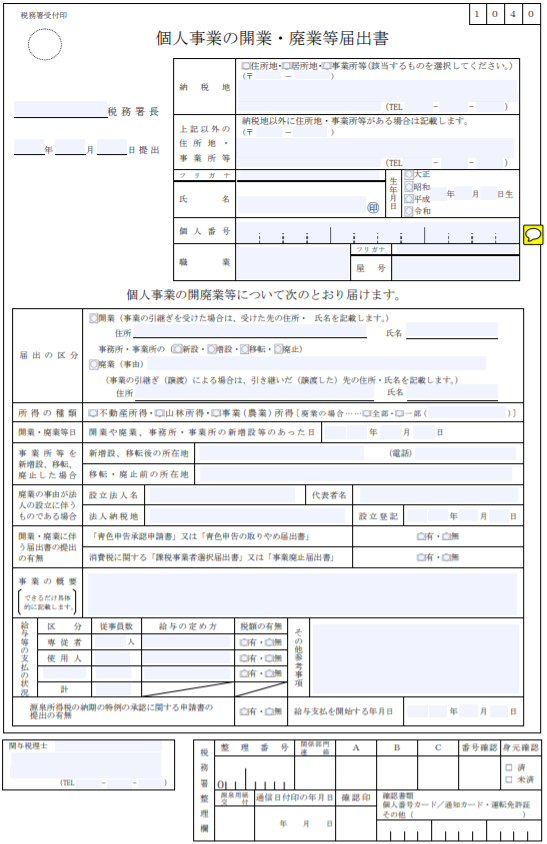

青色申告をするにはまず第一に税務署の承認が必要になります。

そのためには、税務署に開業届と青色申告承認申請書を提出しなくてはなりません。

開業届は「僕、個人事業主といて商売始めました!」と税務署に報告をするための書類です。

青色申告承認申請書は税務署から「あなたは青白申告して良いですよ」という承認をもらうための書類です。

開業したその年度から青色申告を考えている場合は、是非セットで提出しましょう。

さて、税務署の承認がない場合は白色申告となりますが、こちらは簡易的な帳簿作成なので手軽に行えます。

青色申告は税務署の指導の元で正規の簿記の仕方に則って帳簿を作成します。

そのため白色よりは手間がかかります。

その代わり、青色申告の節税効果は絶大です。

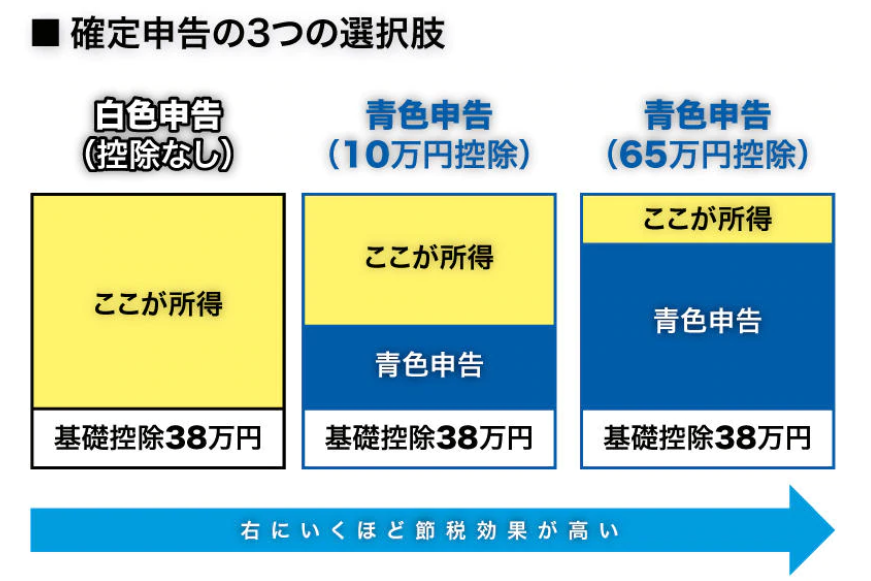

青色申告の節税効果

引用元:クラウド会計ソフトfreee

青色申告をしたことで所得にかかる税金が控除されている分かりやすい図です。

どの申告でも一律の基礎控除額が設定されていますね(^^♪

(ちなみに、基礎控除額は令和2年度分(2020年1月1日~12月31年)から改訂され、38万円→48万円となります。)

上記の図から分かる事は、白色申告では基礎控除額以外は、全く控除がありません。

つまり、節税効果は薄いです。

反面、青色申告をみてみると、10万円控除、65万円の控除があり、この分だけ節税になるわけです。

なぜ10万円と65万円と控除額の違いがあるのか

簡単に言いますと、帳簿の付け方で控除額に差が出てきます。

10万円の控除は単式簿記で帳簿をつけます。

単式簿記とは、基本的には収支のみを記載していけばよい簡易的な帳簿の付け方で、イメージ的には家計簿ですね(^^)/

ちなみに、「白色申告」もこの単式簿記で申告します。

どちらも単式簿記ですが、上記で述べた通り、青色は税務署の指導の元に行います。

65万円の控除は複式簿記で帳簿をつけます。

複式簿記とは、例えば「5月25日に通信費5000円を現金で支払った」場合、「5月25日 通信費 5000円 / 現金 5000円」と複数の属性に分けて表記する方法です。

単式だと「5月25日 支出 通信費 5000円」で済むので、複式の方が少し手間がかかります。

10万円控除では単式簿記、65万円控除では複式簿記。

現在、「白色申告をするなら青色申告をした方が良い!」と言われていますが、白色は単式簿記です。

その理論から行くと、簡単な単式簿記で10万円控除を受けるくらいなら、少し手間でも複式簿記で65万円の控除を受けた方が良いでしょうね(^^♪

青色申告の対象

青色申告が出来る対象は、不動産所得、山林所得、事業所得のある方です。

会社員がもらう年収や、個人事業主が1年間にあげる売り上げが「収入」です。

では「所得」とは何かと言いますと、収入から給与所得控除や必要経費を差し引いたものです。

※年収(売り上げ)-給与所得控除(必要経費)=所得

所得については以下に示します。

所得の種類について

所得の種類は10種類あります。

| 利子所得 | 預貯金及び公社債の利子並びに合同運用信託、公社債投資信託、公募公社債等運用投資信託の収益の分配から生じる所得。 |

|---|---|

| 配当所得 | 株の利益の配当、剰余金の分配、投資法人からの金銭の分配、投資信託の分配などから生じる所得。 |

| 不動産所得 | 不動産の貸付け、地上権など不動産の上に存する権利、貸付け船舶や航空機の貸付けから生じる所得。 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得。ただし、 不動産の貸付けや山林の譲渡は事業所得ではなく、原則として不動産所得や山林所得。 |

| 給与所得 | 勤務先から受ける給料、賞与などの所得。 |

| 退職所得 | 退職により勤務先から受ける退職手当などの所得。 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得。ただし、山林を取得してから5年以内に伐採又は譲渡した場合は、山林所得ではなく事業所得か雑所得。 山林を山ごと譲渡する場合の土地の部分は、譲渡所得。 |

| 譲渡所得 | 一般的に、土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得。 事業用の商品などの棚卸資産や山林などの譲渡による所得は、譲渡所得にはなりません。 |

| 一時所得 | 一営利を目的とする継続的行為から生じた所得以外の所得。

|

| 雑所得 | 他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当。 |

例えば、アルバイトやパートをしている方は「給与所得」、個人事業主は「事業所得」、株の売買で得た所得は「譲渡所得」、マンション・アパート経営を行っている方は「不動産所得」となります。

副業の確定申告について

確定申告は必要?

これに関しては「20万円ルール」というものがあります。

これは年末調整をしたサラリーマンという事が前提ですが、副業での所得が20万円以下であれば申告しなくてもよいという事です。

ポイント

あくまで「所得」が20万円以下ということです。例えば100万円稼いだ(収入)としても必要経費に90万円掛かっていたら、所得は10万円になるため、申請しなくでも良いという事になります(^^

注意!確定申告の必要がなくても住民税は申告は必要

副業の収入が20万円以下で確定申告の必要がなくとも、住民税は別です!

副業で1円でも稼いだ場合は申告が必要となります。

住民税の申告は、1月1日時点で住所のある自治体の市区町村役場で行います。

一般的に必要なものは以下の通りです。

・マイナンバーカード

(持ってない方は、通知カード(※注)または個人番号が記載された住民票の写しと、運転免許証・パスポートなどの本人確認書類)

・印かん

・収入や経費が分かる書類(源泉徴収票、給与明細書、支払調書)

・所得控除の領収書

あらかじめ自治体に確認すると安心です。

副業をしているサラリーマンでも確定申告が必要な方

サラリーマンでも副業をしていて、以下の条件に当てはまる方は確定申告が必要です。

- 給与を1か所から受けていて、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える

- 給与を2か所以上から受けていて、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える

※給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く)を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く)の合計額が20万円以下の方は、申告は不要です。 - 医療費控や税制優遇措置(特定公益増進法人への寄付やふるさと納税など)を受ける。

特に3の場合は注意が必要で、あくまで「20万円ルール」というのは確定申告を‟するか”、“しないか”の基準であるため、副業での収入が20万円以下であっても確定申告が必要になります。

さてここで、これまで述べてきた「節税効果の高い青色申告」の対象となるのは、不動産所得、山林所得、事業所得がある方です。

アパート・マンション経営で得た所得は不動産所得、山林の譲渡で得た所得は山林所得、と該当する所得が分かりやすいのですが、それ以外の個人事業主として副業を行っている方は事業所得に該当します。

ただ、事業所得で申請しても雑所得と見なされる事があります。

事業所得と雑所得

僕はアフィリエイトで副収入を得ています。

では上記の“所得の種類”のどれに当てはまるのでしょうか?

答えは、事業所得と雑所得のどちらかに当てはまります。

事業所得と雑所得、その境界線はどこにあるのかというと、明確な線引きはありません。

ただ、事業所得と認められる基本的な考え方として一定規模の収入が継続的にある場合です。

逆に小遣い稼ぎ程度では事業所得として認められず、青色申告の節税効果を得ることが出来ません(;'∀')

「じゃあ、副業を事業所得として認めてもらうのはかなり難しいんじゃないの?」

と思われそうですが、実際に副業を事業所得と申告して税務署に認められたというケースもあるそうです。

ただ、税務署もすべての副業をおいそれと事業所得としては認めてくれません。

国税庁曰く、「事業」とは対価を得て行われる資産の譲渡等を繰り返し、継続、かつ、独立して行うことを指すと示しています。

つまり副業が独立・継続・反復して行われる仕事である事が事業所得として認められる条件です。

税務署から指摘を受けて事業所得として認められなかった場合は、修正申告をすることになります。

事業所得として申請する場合はあらかじめ最寄りの税務署に相談してみましょう。

また、事業所得として成り立つという根拠を自分で説明出来るよう準備しておくと良いかもしれません。

会社にバレたくない!けどそんなこと出来るの?

2018年に働き方改革の一環で副業が解禁され、社会的にも認知が広まってきましたが、まだまだ副業を禁止としている企業は沢山あります。

本業に支障が出たり、競業にならない限り基本的にはバレても問題ないのですが、やはり「副業してるけど会社にはバレたくないなぁ」と思いますよね(;'∀')

そもそもなぜ会社にバレるのかといいますと、住民税の税額でバレてしまいます。

副業で収入を得た場合、少額であっても所得税や住民税の対象となります。

通常、会社では住民税として毎月の給与から天引きによって収める「特別徴収」という制度が適用されています。

確定申告を行うと、税務署から市町村へ申告内容を送り、市町村で本業と副業を合わせた住民税を計算し、市町村から会社に通知され、会社で確認後に明細が本人に渡るのです。

この会社で確認の時点でバレます(-"-)

ではどうしようもないのか?というとそうではありません。

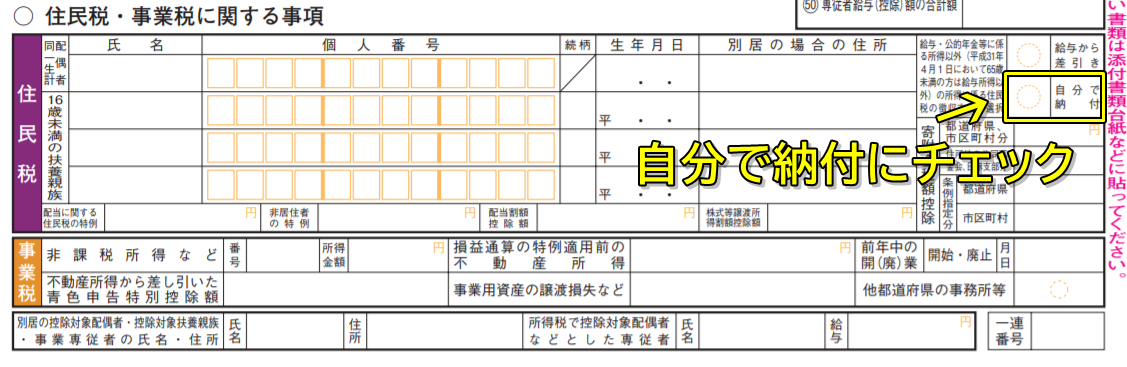

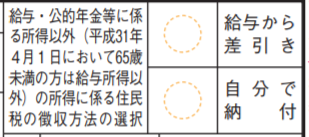

確定申告書B第二表の下部にある、住民税の徴収方法の選択欄で「自分で納付」(普通徴収)にチェックを入れます。

こうすることにより、副業分の住民税の納付通知が本人宛に届くため、年4回払いで自分で納めていきます。

「自分で納付」(普通徴収)での住民税の支払いは、納付書に記載されている金融機関の窓口、コンビニ、役場の窓口など、原則として現金で納付します。

納付書によってはATMやネットバンキングでの支払いが可能であったり、市町村によってはクレジットカード払いも出来ます(^^)/

ただ、ここで注意点です。

アルバイトやパートなど、雇用契約を結ぶような副業は「給与所得」となるため、本業の会社から天引きとなります。

上記の画像は、先程の住民税の徴収方法の選択欄を拡大したものですが、左の枠内に「給与・公的年金等に係る所得以外(平成31年4月1日において65歳未満の方は給与所得以外)の所得に係る…」と記載されています。

そもそもここでは「給与所得」で収入を得ていると選択肢を選ぶことが出来ません。

つまり、「自分で納付」(普通徴収)を選ぶことが出来ないため、アルバイトやパートは本業の会社にバレやすいです(-"-)

それでもバレたくないのであれば、直接市区町村の役所に行って交渉すると、税額を分けてくれることもあるようです。

あらかじめ本業の会社の経理に話しを通しておくとトラブルの危険を減らせるかもしれませんね(;'∀')

確定申告が難しいと感じるあなたに

やはり始めは不安ですよね(^^;

そんな方には確定申告ソフトの「freee」をおススメします!

2019年には初心者に選ばれた会計ソフトとして、堂々の1位を獲得しています(引用元:日本マーケティングリサーチ機構)。

その特徴は何といっても「手軽さ」です。

領収書の管理から申告までをスマホ1台で完結することができます。

また、会計や簿記の知識がなくてもOKで、〇✕の質問に答えていくだけで申告書類を作成することができちゃいます。

今からでも間に合いますから、活用してみてはいかがでしょうか?

![]()

まとめ

いかがだったでしょうか?

今回は【初心者必見】副業の確定申告!誰でも出来る青色申告をご紹介致しました。

中々敷居が高いイメージの確定申告ですが、青色申告が通ればかなりの控除を受けることが出来ます(*'▽')

副業を行う人、あるいは意識する人は年々増加傾向ですが、収入が増えるほど考えなければならない税金の事。

この際ですから、しっかり知識を蓄えておきたいものです(^^)/

今回の記事が読んでいただけた貴方にとって有益なものになっていれば幸いです(^^)/

仁ベコでした。

したらばな!

仁(じん)ベコ無料相談受け付け中

ご訪問ありがとうございます! ここでは仁(じん)ベコがあなたのお悩みや不安、疑問点を解決させて頂くための無料相談コーナーとなっております(`・ω・´) 僕自身 ...